Porovnali jsme 3 nejoblíbenější nástroje – stavební spoření, spořicí účet a investice do zajištěných aktiv. Tedy populární prostředky, které používají Češi k ochraně svých financí. Co se vyplatí nejvíce? Podívejte se na jejich jejich klady a zápory.

Jen za loňské dva roky, zejména díky vlivu Covidu, nahromadili češi na svých účtech 480 miliard korun. Současná inflace tlačící ceny vysoko nahoru, jim z těchto úspor ukrajuje po velkých kusech.

Pojďme si projít nejoblíbenější nástroje k zhodnocování peněz, jejich klady a zápory. Pro každou možnost jsme připravili jednoduchý příklad.

Spořicí účet

Pokud by se udělovala cena oblíbenosti, tak spořicí účet by byl jasným vítězem. Tento stále populární nástroj je skvělým prostředkem k uložení tzv. finančního polštáře, ale jeho zhodnocení je tak malé, že na plné čáře prohrává boj s inflací.

Výhody:

- vyšší zhodnocení než na běžném účtu

- peníze v likvidní formě

- ideální nástroj pro uchování nejnutnější finanční rezervy

Nevýhody:

- nízké úrokové sazby – 1,78–6,01 %

- velký vliv inflace

- výnosy nejsou garantované – banka výši úročení může kdykoliv změnit

- většinou vázáno na další služby banky

- výše úroku se odvíjí od vložené částky

Ilustrativní příklad:

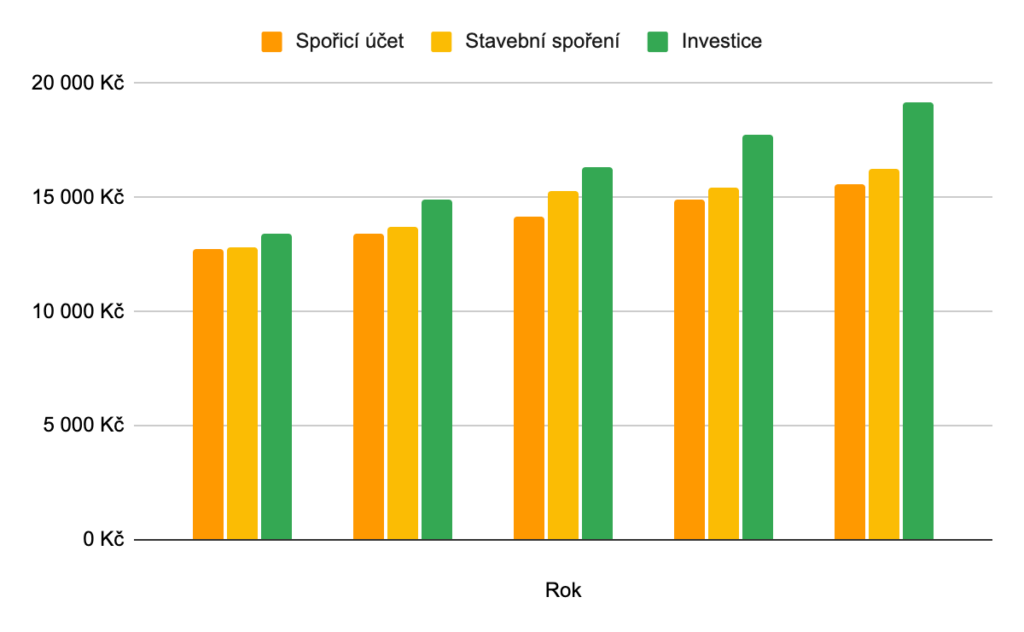

Vklad: 12.000 Kč

úrok: 6,01 % – aktuálně nejvyšší nabízený úrok

Po 1 roce: 12.721 Kč

Po 5 letech: 15.606 Kč

Spořicí účet je skvělým nástrojem pro uložení tvz. “finančního polštáře”. U něj platí obecně zažitá poučka, že člověk by měl mít naspořeno alespoň 6 svých měsíčních platů.

Peníze se na tomto účtu nepatrně zhodnocují, ale jsou ve vysoce likvidní formě a v případě potřeby je lze ihned vybrat.

Stavební spoření

Stavebnímu spoření zvoní umíráček. V minulém týdnu potvrdil ministr financí Stanjura po více než 30 letech zrušení státní podpory u stavebního spoření. Ta činí 10 % z uspořené částky ročně, maximálně 2000 Kč na osobu.

K podobnému kroku přistoupila v minulosti slovenská vláda. Tento krok znamenal okamžitý úpadek popularity a mnoho stavebních spořitelen ukončilo svou činnost. Odborníci predikují stejný vývoj na českém trhu.

Výhody:

- vyšší zhodnocení než na spořicím účtu

státní příspěvek 2000 Kč ročně- peníze lze využít na cokoliv – nejsou vázané pouze na rekonstrukci nebo pořízení bytu

Nevýhody:

- nízké úrokové sazby – 6,01–7,1 %

- velký vliv inflace

- výnosy nejsou garantované na celou dobu spoření – banka výši úročení může kdykoliv změnit

- finance jsou vázané na 6 let

pro státní podporu je nutné vložit alespoň 20.000 Kč

Ilustrativní příklad:

Vklad: 12.000 Kč

úrok: 7,1 % – aktuálně nejvyšší nabízený úrok

Po 1 roce: 12.852 Kč

Po 5 letech: 16.260 Kč

Rozhodnutím vlády o zrušení státní podpory se ze stavebního spoření stává nástroj, který není konkurenceschopný. Plusovým bodem není ani vázání peněz na 6 let.

Investice do zajištěných aktiv

Jednou z velmi zajímavých příležitostí je investiční crowdfunding. Ideálně takový, kde investované prostředky nemíří do neprůhledných dluhopisů nebo startupů.

Právě ten v posledních letech nabírá na obrovské popularitě. Lidé přišli na chuť nejen sdílené ekonomice, ale také této sdílené investici. Jeho princip fungování si ukážeme na přední tuzemské platformě Fingood.cz.

Jejím prostřednictvím lidé investují do prověřených českých společností. Stovky individuálních investorů se skládá na investici do firemního úvěru. Odměnou jsou jim za to zajištěné investice zástavou movitého a nemovitého majetku a pevně stanovené zhodnocení.

Investoři mají možnost podpořit takové společnosti jakými je například Remoska nebo Jarošovský pivovar. Reinvestováním vydělaných úroků pak investoři díky složenému úročení mnohonásobně zvyšují své výnosy.

Výhody:

- pevně stanovený výnos 8–12 %, který se po celou dobu investice nemění (průměrný roční výnos za rok 2022 činil 10,2 %)

- nízká vstupní částka – 1000 Kč

- výhody složeného úročení

- zajištění investic movitým a nemovitým majetkem

- krátká doba splatnosti investic: 10–36 měsíců

- využití výhod složeného úročení

Nevýhody:

- nemožnost vybrat své peníze dřív

- rychlé odfinancování zajímavých investičních příležitostí

Ilustrativní příklad:

Vklad: 12.000 Kč

úrok: 12 % – aktuálně nejvyšší nabízený úrok

Po 1 roce: 13.440 Kč

Po 5 letech: 19.200 Kč

V případě reinvestování výnosů se částka rapidně zvyšuje a po 5 letech lze dosáhnout na výdělek

Investice do českých firem nabízí v současné chvíli nejvyšší výnos na celém trhu, který v porovnání s inflací je nejlepší inflační brzdou.

Kam vložit své peníze?

Při rozhodování o ideálním nástroji pro uchování a ochranu vašich peněz, mějte na paměti univerzální pravidlo 50:30:20, které je zárukou dlouhodobě udržitelných rozpočtů.

Náklady na život by měly tvořit maximálně 50 procent celkových příjmů rodiny. Zábava a cestování 30 procent, zbývajících 20 procent je vhodné odkládat stranou a rozdělit je mezi rezervy a investice.