Neděláte stejnou chybu jako většina domácností v České republice? Mnoho z nás se totiž o své finance příliš nestará. Nejběžnějším způsobem péče o peníze je v Česku i nadále odkládání na běžný bankovní účet.. Věděli jste ovšem, že si tímto způsobem dobrovolně ukrajujete ze svých úspor? Pojďme se detailněji podívat, jak se přestat dobrovolně okrádat o své naspořené peníze a začít o ně pečovat.

Jak bylo zmíněno v úvodu, bankovní spoření je jedním z nejkonzervativnějších a nejoblíbenějších způsobů spoření, ale má ovšem proti sobě velmi silného nepřítele – inflaci. Připomeňme si, že ta snižuje kupní sílu peněz a zvyšuje životní náklady. V současnosti se inflace pohybuje okolo 14 % a láme desetileté rekordy! To se každým dnem negativně projevuje víc a víc na skutečné hodnotě vašich úspor.

Příklad ze života

Jakou škodu dokáže inflace napáchat na vašich financích si ukážeme na konkrétním příkladu.

Poctivě šetříte peníze a na spořícím účtu máte 100 000 Kč. Možná jste se nechali ukolébat falešným dojmem, jaký vytvářejí banky, a to že odkládání peněz na spořící účty je pro vás tím nejlepším řešením, jak pečovat o své finance. Není to pravda. Nutné je zde počítat s úrokovou mírou. Ta se na běžném účtu rovná ve většině případů 0, na spořících účtech se pak účtech se pohybuje mezi 3 – 4 % a často bývá ještě podmíněna určitým množstvím peněz na tomto účtu.

Pokud tedy vezmeme vašich naspořených 100 000 Kč a průměrný nabízený úrok 3 %, tak stav vašeho spořícího účtu bude po roce 103 000 Kč. Nyní ovšem do hry vstupuje soupeř v podobě inflace a jedná se soupeře opravdu silného. V současné chvíli se inflace pohybuje okolo 14 %. Co to znamená pro vaše úspory? Nic pozitivního. Díky inflaci vaše úspory ztratily svoji hodnotu a aby dosahovaly stejné kupní síly jako na začátku roku, museli byste na svém účtu mít 114 000 Kč. To se však neděje a v reálu jste přišli o 9 000 Kč.

Inflace vs spořící a běžné účty 1:0!

Jak zvítězit v boji proti inflaci

Není třeba věšet hlavu, nad inflací se dá zvítězit. Jak jsme si ukázali, spořící účty nejsou tím nejlepším způsobem. Dokud totiž inflace bude větší než úroková míra spořících účtů, dobrovolně se připravujete každý den o malou část svých úspor.

Mnohem výnosnějším a výhodnějším způsobem, jak porazit inflaci je samotné investování. To totiž nabízí úrokové míry, které úspěšně čelí inflaci. Pokud vezmeme našich 100 000 Kč při běžném zúročení 8 – 12 %, tak po roce máme na svém účtu 112 000 korun a v takovém případě už velmi úspěšně bojujete s inflací.

A to není vše, co vám smysluplné investování úspor může přinést. Slyšeli jste o složeném úročení? Albert Einstein jej označil za 8. div světa a prohlásil o něm: „Kdo složenému úročení rozumí, vydělává na něm, kdo mu nerozumí, ten ho platí.“

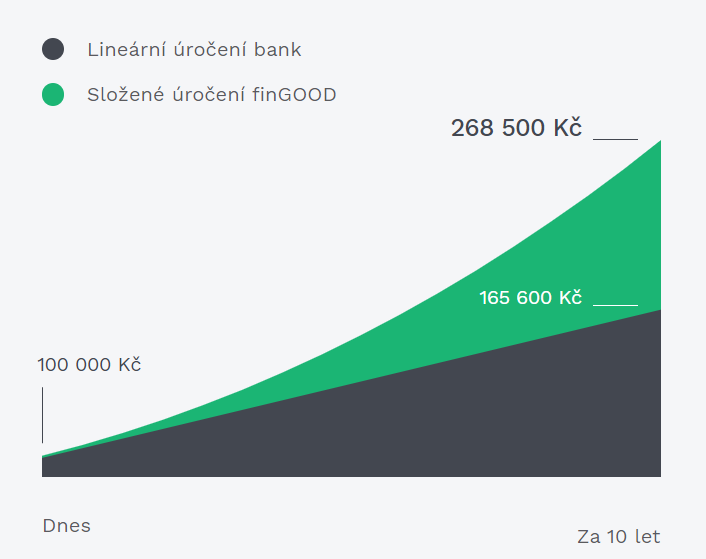

Díky složenému úročení nejen že neztratíte kupní sílu svých peněz, ale začnou vám opravdu vydělávat. Jak propastný je rozdíl mezi klasickým bankovním úročením a složeným úročením, nádherně vidíte v tomto grafu. Se složeným úročením můžete za 10 let své úspory skoro ztrojnásobit, kdežto u běžných spořících účtu nedojde ani k jejich zdvojnásobení. K vybudování pasivního příjmu tedy stačí měsíčně reinvestovat obdržené splátky, a to včetně získaného úroku.

Jak začít vydělávat na složeném úročení

Své peníze můžete nechat pracovat naplno prostřednictvím platformy Fingood. Pokud pravidelně reinvestujete získané částky včetně úroku, zhodnotíte svůj kapitál za pomoci Fingood a to 8-12 %, což už je poměrně silný protiinflační nástroj!

Investovat můžete do zavedených tuzemských firem, které mají minimálně 2letou historii a prochází přísnou riskovou komisí, takže se nejedná o začínající startupy nebo podnikatelské nápady v počátečním stádiu, které pro investory mnohdy znamenají vysoké riziko s nejistým výsledkem. Více o risk managementu Fingood si můžete přečíst v článku – Risk management finGOOD a jak probíhá příprava investice >>

Nechte své peníze pracovat za vás. V investiční kalkulačce si jednoduše spočítejte, jaký bude právě ten váš výnos.